جدول شاخص و نحوه محاسبه خسارت تاخیر تادیه

خسارت تاخیر تادیه دین چیست؟

با توجه به شرایط تورمی و کاهش روزانه ارزش پول در شرایط کنونی کشور، وجود طلب و مطالبه خسارت تاخیر تادیه دین اهمیت زیادی دارد. خسارت تاخیر تادیه دین دارای مبنای قانونی مطابق ماده 522 قانون آیین دادرسی مدنی است. از لحاظ مفهومی یعنی خسارتی که ناشی از تاخیر در پرداخت دین، به طلبکار وارد شده است می باشد.

نحوه محاسبه خسارت تاخیر تادیه دین؛

محاسبه خسارت تاخیر تادیه به این طریق انجام می شود؛ مبلغ مورد دین (میزان طلب) را به صورت دقیق مشخص کنید. مثلا فرض کنید میزان خسارت یک میلیون تومان باشد. باید در نظر داشته باشید به ریال و تومان بودن مبلغ دین فرقی ندارد. تاریخ دقیق زمان سررسید دین را به ماه مشخص کنید. تاریخ سررسید یعنی تاریخی که بدهکار قرار بوده مبلغ دین را به طلبکار پرداخت نماید. مثل قرار بوده است مبلغ یک میلیون تومان در مردادماه 1397 توسط الف به ب پرداخت شود. پس تاریخ سررسید دین مرداد 1397 است.

تاریخ دقیق زمان تادیه دین را مشخص نمایید. در اینجا بدهکار قرار بوده مثلا مبلغ یک میلیون تومان را در مرداد ماه 1397 پرداخت نماید و حالا که تاریخ آبان ماه 1401 می باشد، بدهکار به هر شکل قصد دارد که مبلغ بدهی را پرداخت نماید. پس تاریخ پرداختی که بدهکار در حال پرداخت می باشد به عنوان تاریخ تادیه دین محسوب می شود.

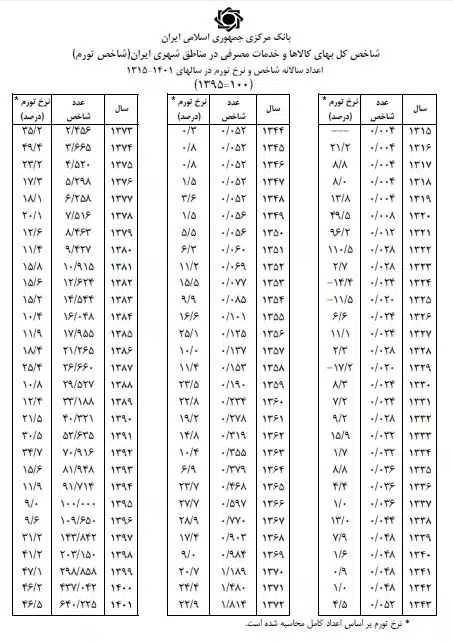

با به دست آوردن دو تاریخ، در جدول زیر دو شاخص مختلف که مربوط به تاریخ های مذکور می باشد را به دست می آوریم و در جدول زیر قرار می دهیم و میزان خسارت را محاسبه و بدست می آوریم. مثلا در مثال ما شاخص مرداد 1397 عدد 133/8 و شاخص مربوط به آبان 1401 عدد 663/5 است.

فرمول به دست آوردن میزان خسارت تاخیر تادیه دین؛ یک کسر عددی تشکیل می دهیم، عدد شاخص تاریخ تادیه (عدد بزرگتر) را در صورت و عدد شاخص تاریخ سررسید (عدد کوچکتر) را در مخرج کسر قرار می دهیم. حاصل مذکور را در عدد مبلغ مورد دین ضرب می کنیم و پاسخی که به دست می آید، عدد جمع مبلغ اصل دین به همراه خسارت می باشد. حال برای اینکه فقط میزان خسارت را بدست بیاوریم، عدد بدست آمده در شماره قبل را از میزان اصل دین کسر می کنیم و از این طریق میزان خسارت را به دست می آوریم.

خسارت تاخیر تادیه مندرج در ماده 522 سالانه محاسبه می شود یا ماهانه؟

پس از فراز و نشیب های گوناگون و متعدد و اختلافاتی که در موضوع نحوه محاسبه ماهیانه یا سالیانه وجود داشت، رای وحدت رویه در این زمینه صادر شد. رای وحدت رویه شماره ۸۵۰ – ۱۴۰۳/۵/۱۶ هیات عمومی دیوان عالی کشور همان رایی است که در این زمینه صادر شد.

رای وحدت رویه 850 – 16 مرداد 1403:

مستفاد از ماده ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب ۱۳۷۹/۱/۲۱، در دعاوی مالی که موضوع آن دین و از نوع وجه رایج است، برای جبران خسارت واردشده به داین، با احراز شرایط مندرج در این ماده از قبیل تمکّن مالی مدیون و امتناع وی از پرداخت دین، خسارت تأخیر تأدیه با رعایت تناسب تغییر شاخص سالانه که توسط بانک مرکزی جمهوری اسلامی به صورت جدول ماهانه منتشر میگردد، مقرّر شده است که نحوه محاسبه: حاصل تقسیم عدد شاخص در زمان تأدیه بر عدد شاخص در زمان سررسید ضرب در مبلغ اصل دین شده و عدد به دست آمده، مبلغ دین با احتساب خسارت تأخیر تأدیه خواهد بود.

لذا با توجه به تصریح ماده قانونی مرقوم و عبارات به کار برده شده در آن، محاسبه خسارت تأخیر تأدیه بر مبنای «شاخص سالانه» است. ضمناً خسارت تأخیر تأدیه شامل سودهای مرکّب که فاقد وجه شرعی است، نخواهد بود. بنابراین رأی شعبه دوّم دادگاه تجدید نظر استان یزد تا حدی که با این نظر انطباق دارد با اکثریت آراء اعضای هیأت عمومی، صحیح و منطبق با موازین قانونی تشخیص داده شد.این رأی طبق ماده ۴۷۱ قانون آیین دادرسی کیفری مصوب ۱۳۹۲ با اصلاحات و الحاقات بعدی در موارد مشابه برای شعب دیوان عالی کشور، دادگاهها و سایر مراجع اعم از قضایی و غیر آن لازمالاتباع است.

نظریه مشورتی و سوالی که در این باره پرسیده شده است بدین شرح است؛

نظریه به شماره ۷/۱۴۰۲/۲۶۳ مورخ ۱۴۰۲/۰۵/۰۸:

در خصوص خسارت تأخیر تأدیه چک و دیگر وجوه موضوع اسناد عادی، آیا محاسبه تورم باید به صورت ماهیانه صورت گیرد و یا سالیانه؟

اولاً، بانک مرکزی شاخص کل بهای کالاها و خدمات مصرفی در مناطق شهری ایران را در قالب یک جدول مشتمل بر سه ستون اعلام میدارد. در ستون اول سال مربوط و در ستون وسط ماههای دوازدهگانه هر سال و در ستون سوم نیز عنوان متوسط سال درج شده است. نرخ تورم اعلامی در این جدول بدین قرار است که به صورت عمودی نسبت به ماه مشابه از سال قبل و به صورت افقی در مقایسه با ماه قبل درج شده است؛

به عنوان مثال، نرخ تورم ماههای فروردین و اردیبهشت ۱۴۰۱ به ترتیب ۱/۴۹۵ و ۴/۵۲۰ درج شده است. رقم ۴/۵۲۰ اعلامی برای اردیبهشت ماه این سال در مقایسه با فروردین ماه همان سال، ۳/۲۵ و در مقایسه با شاخص اردیبهشت ماه سال ۱۴۰۰ که در جدول یادشده رقم ۰/۳۸۲ درج شده است، معادل ۴/۱۳۸ افزایش یافته است. بر این اساس، تورم سالانه اردیبهشت سال ۱۴۰۰ تا اردیبهشت سال ۱۴۰۱ معادل ۴/۱۳۸ است و مقصود از تورم سالانه مندرج در ماده ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب ۱۳۷۹ نیز محاسبه آن بر همین مبنا میباشد و نه متوسط تورم هر سال نسبت به سال قبل. ثانیاً، با توجه به مراتب فوق، تورم سالانه هر ماه از سال نسبت به ماه مشابه در سال قبل در جدول یادشده درج شده و خسارت تأخیر تأدیه بر اساس فرمول زیر محاسبه میشود: ارزش ریالی دین در زمان تأدیه ═ مبلغ ریالی اصل دین × عدد شاخص در زمان تأدیه دین عدد شاخص در تاریخ اولیه برای ادای دین

ثالثاً، هر چند خسارت تأخیر تأدیه چک و شرایط آن مشمول حکم مقرر در تبصره الحاقی به ماده ۲ قانون صدور چک مصوب ۱۳۷۶ و ماده واحده قانون استفساریه این تبصره مصوب ۱۳۷۷ مجمع تشخیص مصلحت نظام و رأی وحدت رویه شماره ۸۱۲ مورخ ۱/۴/۱۴۰۰ هیأت عمومی دیوان عالی کشور است؛ اما از حیث ماهیت خسارت کاهش ارزش پول با حکم مقرر در ماده ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب ۱۳۷۹ تفاوتی نمیکند؛ بنابراین در مورد چک نیز با توجه به اطلاق تبصره الحاقی به ماده ۲ یادشده، خسـارت تأخیر تأدیه از تاریـخ سررسید چک تعـلق میگیرد و به مانند سـایر دیون و دیـگر خسارات تأخیر تأدیه، در چـک نیز تغییر فاحش شاخـص سالانه به شرح مذکور در بند اولاً مـلاک است.

در پایان به امید روزی هستیم که در کشورمان ایران، با اتخاذ سیاست های درست توسط حاکمان و همراهی مردم، شاهد رونق اقتصادی باشیم و دیگر شاهد تفاوت فاحش و وحشتناک شاخص ها نباشیم و اقتصاد ایران و زندگی مردم، آرامش و ثبات را تجربه نماید.